Qué es fintech: la revolución que sacude tus finanzas

¿Qué es Fintech?

Fintech es el uso de tecnología para ofrecer servicios financieros de forma digital. El término viene del inglés financial technology y se usa para describir empresas que permiten manejar dinero desde aplicaciones o plataformas online. Por ejemplo, muchas fintech permiten:

- enviar dinero

- ahorrar

- invertir

- pedir préstamos

- pagar servicios

Todo desde el celular o la computadora, sin tener que ir a una sucursal bancaria.

Cómo las fintech están cambiando las finanzas

Las fintech utilizan tecnología para hacer los servicios financieros más rápidos, simples y accesibles. En lugar de procesos largos y trámites en sucursales, muchas fintech permiten:

- abrir cuentas en minutos

- enviar dinero internacionalmente desde una app

- invertir pequeñas cantidades de dinero

- pagar o transferir desde el celular

Esto ha creado nuevas alternativas a los servicios financieros tradicionales y ha facilitado el acceso a herramientas financieras para millones de personas.

¿Por qué han crecido las fintech?

Las fintech han crecido rápidamente gracias a la combinación de tecnología, internet y teléfonos inteligentes.

Hoy millones de personas pueden manejar su dinero directamente desde una aplicación, sin tener que visitar una sucursal bancaria. Esto ha permitido que nuevas empresas desarrollen servicios financieros más rápidos, simples y accesibles.

Además, el aumento del comercio digital, los pagos en línea y las transferencias internacionales ha creado una gran demanda de herramientas financieras digitales.

Tecnologías como la nube, el análisis de datos, el blockchain y la inteligencia artificial también están acelerando la innovación en el sector.

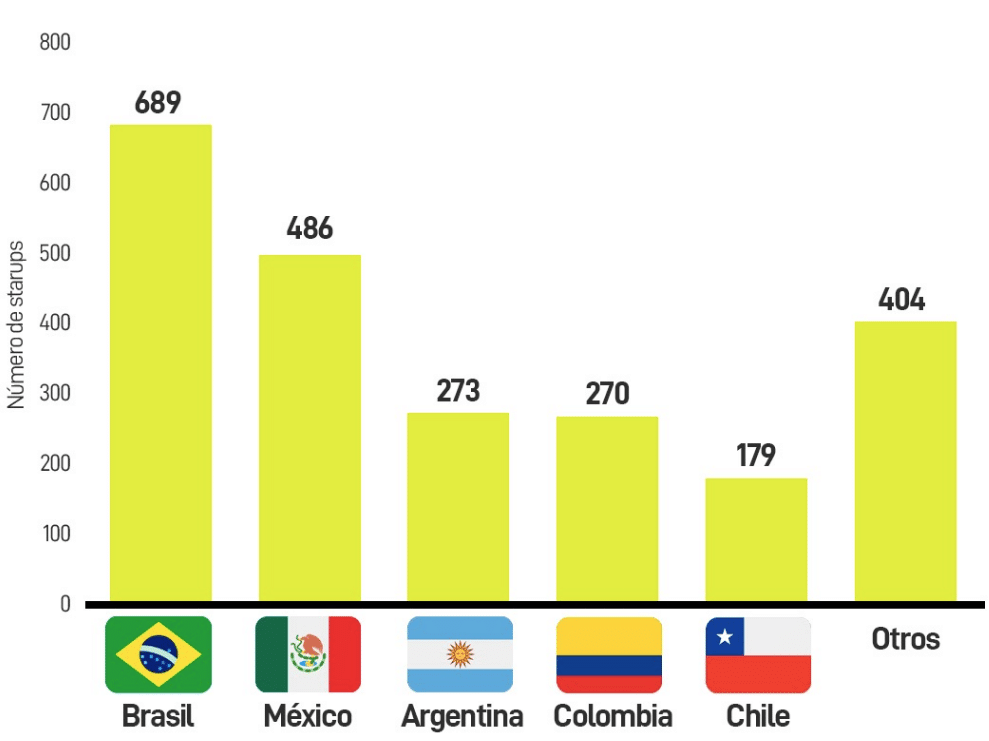

Número de fintechs en Latinoamérica

Ejemplos de empresas fintech en América Latina

El ecosistema fintech ha inspirado a cientos de startups en una amplia variedad de sub-sectores dentro de los servicios financieros. Hay más de las que podemos mencionar, pero aquí están las principales que debes conocer

-

Banca en Línea

La banca en línea es una forma cómoda de que los clientes consulten su cuenta bancaria y gestionen su dinero desde el móvil. ¿Quién quiere hacer cola para ingresar un cheque o ver el saldo de su cuenta cuando puede hacerlo desde la cama?

¡Descubre la revolución financiera con Hey! Cuentas, tarjetas, préstamos e inversión en una sola app. ¡Beneficios exclusivos y sin sucursales físicas!

Descubre la nueva era financiera con Nu. Obtén hasta un 15% de crecimiento anual en tu Cuenta Nu y $0 de anualidad en tu Tarjeta de Crédito Nu.

-

Pago por Internet

Los pagos en línea permiten a los clientes hacer compras desde su teléfono. Esta tecnología ha hecho posible pagar bienes sin dinero en efectivo y es más segura que el dinero en efectivo o las tarjetas de crédito, porque la identidad del cliente queda oculta.

La plataforma financiera líder en México. Cuenta y tarjeta incomparables. Con hasta un 10% de rendimiento. Porque mereces lo mejor.

-

Crowdfunding Inmobiliario

El crowdfunding es una solución fintech que ayuda a empresas y emprendedores a recaudar dinero. En el mundo bienes raíces, el crowdfunding inmobiliario se está utilizando para recaudar dinero para comprar edificios de apartamentos y luego repartir los beneficios con los inversores que contribuyeron.

Invierte desde $1,000 MXN en bienes raíces con Monific. Obtén rendimientos por ocupación y plusvalía. Invita amigos y gana el 5% de su inversión inicial.

Invierte en Ladrillos Inmobiliarios. Acceso a propiedades fraccionadas, rentas mensuales y crecimiento patrimonial. Únete a +40K inversionistas. ¡Confía y únete!

-

Crowdfunding para Startups

Otra forma de utilizar el modelo de crowdfunding es financiar startups que no quieren (o no pueden) pedir un préstamo empresarial al banco. Los inversores pueden revisar sus estados financieros y financiar ellos mismos los negocios, cobrando los beneficios acordados.

Financia tu empresa o invierte desde $250, con garantías reales y hasta 30% de rendimiento. Plataforma Fintech confiable, con $2.2MM financiados.

Invierte de forma automática y obtén un Segundo Sueldo. Únete a Play Business, plataforma líder en ingresos pasivos. Empieza hoy y recibe hasta un 20% de retorno.

-

Préstamos entre particulares (P2P)

Similar al crowdfunding, el P2p es una forma de que los inversores presten dinero a particulares o empresas a cambio de un tipo de interés fijo (no de beneficios). Este modelo prescinde por completo de los bancos y las instituciones tradicionales de préstamo, en favor del préstamo de persona a persona.

¡Yotepresto, préstamos e inversiones entre personas! Solicita hasta $400,000 o invierte desde $200. Tasas justas desde 8.90% hasta 38.90% anual.

Descubre servicios financieros accesibles con Kubo Financiero: préstamos de hasta $100,000 MXN desde 16.50% y oportunidades de inversión desde $50 MXN con rendimientos de hasta 14.60%.

-

Compra ahora, paga después (BNPL)

Compra ahora, paga después (BNPL) es un tipo de financiación a corto plazo que permite a los consumidores hacer compras y pagarlas en una fecha futura. Estas fintech dividen tu compra total en una serie de cuotas iguales, la primera de las cuales vence en el momento de pagar.

Haz tus compras con Atrato, paga a tu ritmo sin descapitalizarte. Compra ahora y paga después en hasta 24 meses, hasta $200,000 pesos, con tasas fijas y rápida aprobación.

Compra ahora y paga después con Klarna, la manera más sencilla y smoooth de dividir tus compras en 4 pagos sin intereses. ¡Sin preocupaciones ni complicaciones! CAT 0%.

-

Invertir en acciones

Uno de los ejemplos más populares de fintech es la compraventa de acciones. El uso de fintech en el trading o invertir en acciones ha permitido a los inversores acceder al mercado en cualquier momento y desde cualquier lugar.

Invierte en tu futuro con Flink. Descarga la app y comienza a invertir desde hoy. Únete a nuestra comunidad y haz crecer tu dinero fácilmente.

Invierte en los mercados de EE. UU. con Vest. Acceso global, seguro y transparente. Únete a 200K+ inversores respaldados por regulaciones y seguros sólidos.

-

Asesores de inversión automatizados

Los asesores automatizados son una forma barata de gestionar tus inversiones, obtener asesoramiento sobre inversiones y diversificar tu portafolio. Estos servicios solían ser muy caros y estaban diseñados para gente rica. Sin embargo, después de que las fintech entraran en este espacio, resulta que un robot puede prestar el mismo servicio que un humano, pero gratis.

Invierte desde $100 pesos con Kuspit, la app ideal para principiantes y expertos. Más de 3,500 opciones de inversión disponibles. Regístrate gratis hoy.

Invierte y haz crecer tu dinero con DINN. Obtén intereses diarios automáticos hasta del 10% o 50% en Cetes. ¡Comienza desde hoy sin comisiones ni montos mínimos!

-

Préstamos y créditos en línea

Con los préstamos personales, los clientes pueden solicitar préstamos, recibir la aprobación y obtener su dinero rápidamente y 100% online. Esta es la mayor categoría de fintech.

¡Consigue hasta $26,800 m.n en minutos con DiDi Préstamos! Tasas competitivas del 5% al 12%. Proceso rápido, sin aval y 100% en línea para tus necesidades financieras.

-

Transferencia internacional de dinero

Durante demasiado tiempo, Western Union y sus elevadas comisiones y lento servicio han dominado este espacio. Ya no es así. Las fintech están desesperadas por ofrecer a los consumidores una forma más barata, rápida y mejor de enviar y recibir dinero del extranjero.

Tu cuenta global para pagar, recibir, convertir y enviar dinero en todo el mundo. Únete en minutos y comienza a disfrutar de todas las ventajas.

Dos cuentas, una en pesos, otra en dólares. Administra ambas con una sola app. ¡Una solución sin fronteras para la comunidad hispana! ¡Comienza ahora mismo!

-

Digital wallets y criptomonedas

La tecnología Blockchain ha permitido el desarrollo de aplicaciones fintech como las finanzas descentralizadas (DeFi), las bolsas de criptomonedas y las billeteras digitales. Las billeteras digitales son soluciones de almacenamiento digital para los activos digitales de un usuario, como se ha indicado anteriormente.

Tu billetera digital para envíos internacionales. Transfiere a más de 50 destinos, ahorra hasta un 70% en comisiones. Seguro, rápido y económico.

Esta es una plataforma sin límites para enviar y recibir pagos globales. Convierte, retira, paga y más, desde cualquier lugar. Descarga ahora.

Regulación de fintech

Los servicios financieros se encuentran entre los sectores más regulados del mundo. Como tal, la regulación se ha convertido en la principal preocupación de los gobiernos a medida que las empresas fintech crecen en número.

En México concretamente, el gobierno creó la Ley Fintech, para proporcionar a las empresas normas y estructura a la hora de crear productos fintech. Dicho esto, la ley ha sido muy mal recibida. Según los empresarios fintech de México, la Ley Fintech no hace más que crear confusión y la necesidad de más abogados de los que deberían ser necesarios.

Cuando se trata de regular las criptomonedas, un sector relacionado con las fintech, las empresas mexicanas han redactado ellas mismas leyes y reglamentos para ayudar al gobierno a hacer su trabajo. Bitso, la mayor plataforma de criptomonedas de México, presentó al gobierno mexicano unas normas para su empresa que seguirán si el gobierno las convierte en ley.

Más Artículos de Tu Interés

Gestión del dinero: aplicaciones para administrar el dinero en 2026

Guía de Libertad Financiera: Tips para Alcanzar tus Metas

Preguntas y Comentarios

Comments (0)